La fatturazione verso San Marino è un caso particolare.

Come sappiamo, Il regime forfettario è un regime fiscale agevolato, che, fra i tanti vantaggi , prevede l’esenzione da IVA e Ritenuta d’Acconto. Quindi il professionista in tale regime non applicherà l’IVA e la RA in fattura.

MA verso San Marino vi è un’ eccezione, in quanto, in base alla disciplina Sammarinese, le prestazioni di servizi rese da un libero professionista Italiano nella Repubblica di San Marino sono assoggettate, da parte del committente sammarinese, ad una imposta pari al 20%.

Questo fa sì che quando si emette una fattura verso San Marino andrà applicata la ritenuta d’acconto (RA) pari al 20% anche se si è in regime forfettario.

Ovviamente la RA sarà applicata solo in caso di fatturazione verso Azienda, libero professionista e simili Sammarinesi, invece verso paziente, quindi cittadino residente a San Marino , non sarà applicata alcuna ritenuta d’acconto, in quanto non soggetto a RA.

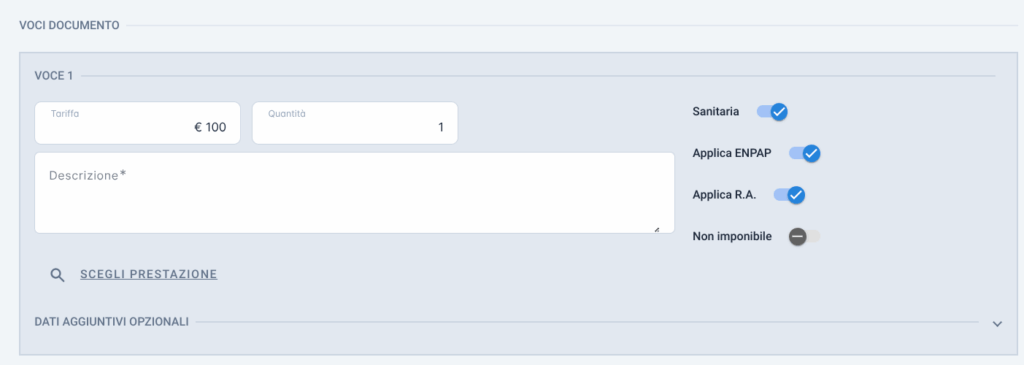

In PsicoGest, tutto questo è automatizzato , basterà creare una scheda anagrafica cliente, indicando nel campo “Nazione” San Marino.

Quando si andrà ad emettere la fattura, anche se si è nel regime forfettario, in automatico comparirà attiva la voce “Applica RA”.

La RA sarà calcolata sull’imponibile e sottratta al totale documento.

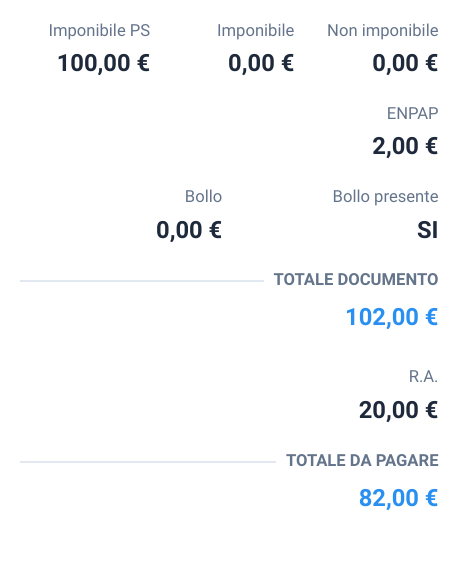

A titolo d’esempio, su una fattura con tariffa €100 e bollo a carico del professionista si avrà:

- un imponibile di €100

- ENPAP ( 2%) calcolato sull’ imponibile pari a €2

- totale documento €102

- RA del 20%,calcolata sull’imponibile, pari a €20

- Totale a pagare €82

N.B. Pur essendo un’ eccezione, per la natura stessa del regime Forfettario, non potrà essere ottenuto nessun credito per tale imposta.

Invece, se si è nel regime Ordinario, concorrendo il reddito in esame alla formazione del reddito complessivo, l’imposta assolta all’estero potrà essere recuperata.

Ovviamente se si fattura verso un azienda Sammarinese o comunque verso un soggetto non privato (per privato s’ intende il paziente, quindi il cittadino con il solo CF) andrà emessa una fattura elettronica, indicando come riferimento il codice destinatario 2R4GTO8 (Codice unico per tutti i rapporti con le controparti di San Marino attiva dal 1 ottobre 2021)

Data la particolarità del caso ti consigliamo di confrontarti sempre con il tuo commercialista.